Первомайська ДПІ ГУ ДФС у Миколаївській області

Листування з контролюючими органами через Електронний кабінет платника

Головне управління ДПС у Миколаївській області інформує платників податків, що для здійснення листування з контролюючими органами через Електронний кабінет платника (https://cabinet.tax.gov.ua/) необхідно надіслати Заяву про бажання отримувати документи через Електронний кабінет за формою:

J1391602 – для юридичних осіб;

F1391602 – для фізичних осіб.

Для подання зазначеної заяви потрібно виконати такі кроки:

1. Увійти до приватної частини Електронного кабінету;

2. Обрати режим «Введення звітності»;

3. Заповнити форму документа (у формі заяви вказати електронну адресу, реєстраційні дані платника заповнюються автоматично);

4. Підписати та відправити документ до контролюючого органу.

5. Перевірити отримання документу ДПС (надходження квитанції № 1 в розділі «Вхідні/Вихідні документи»). Наступна квитанція № 2 з позитивним результатом обробки вказує на прийняття заяви.

Листування контролюючих органів із платниками податків, які подали заяву про бажання отримувати документи через Електронний кабінет, здійснюється засобами електронного зв’язку в електронній формі шляхом надсилання документа в Електронний кабінет. На електронну адресу платника податків надходить повідомлення про вид документа, дату та час його надсилання в Електронний кабінет.

Нагадуємо, що доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, або через Інтегровану систему електронної ідентифікації - id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Детальна інформація про електронні сервіси доступна за покликанням: https://tax.gov.ua/diyalnist-/elektronnyi-servisi/.

Обирайте сучасний електронний формат взаємодії - економте час та ресурси!

До уваги платників податків!

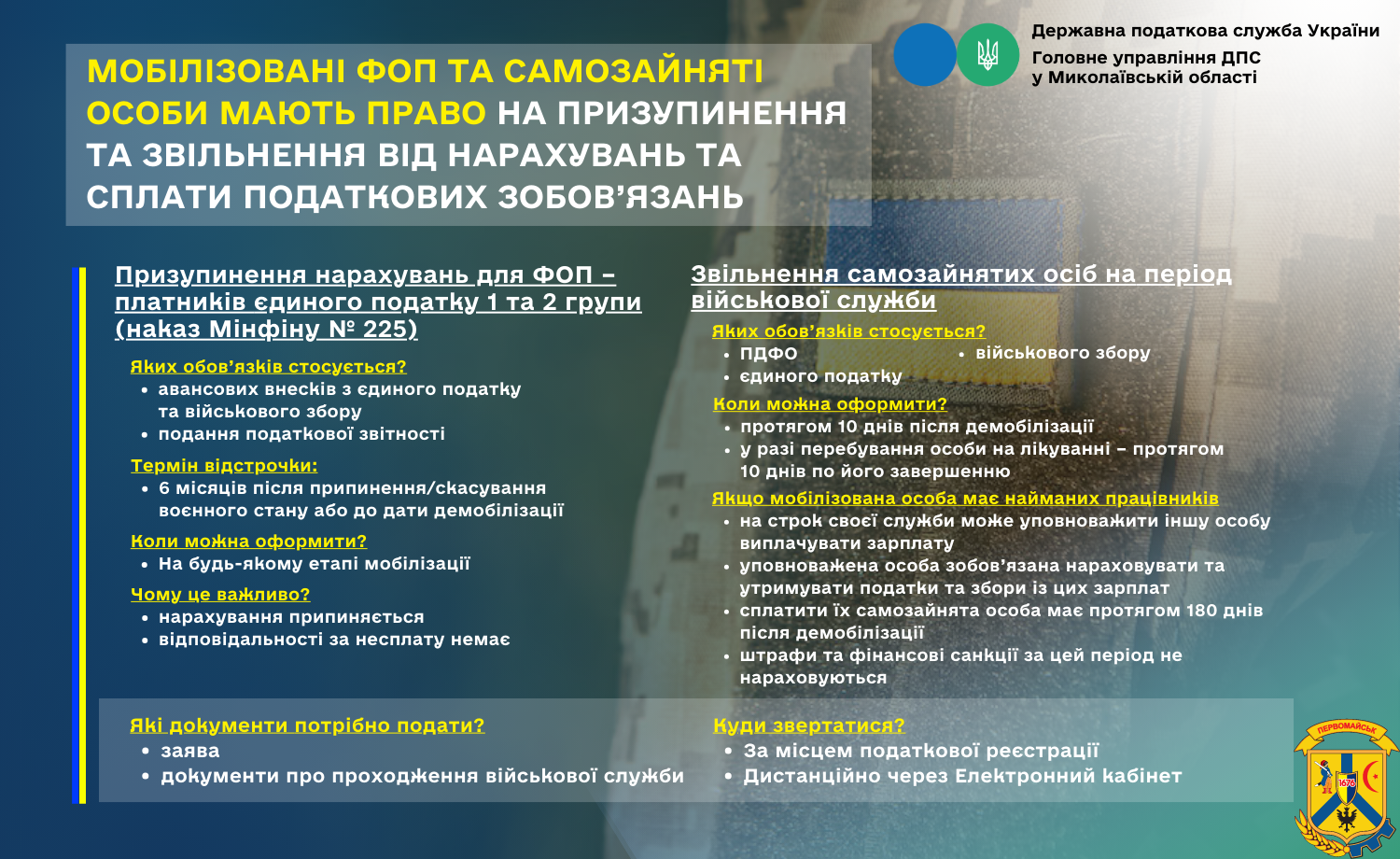

Що робити ФОПу, який отримав повістку про призов на військову службу? Які наслідки для його підприємницької діяльності? Чи повинен він сплачувати податки та ЄСВ під час військової служби?

Призов на військову службу не скасовує підприємницький статус ФОП!

Слід звернути увагу, що мобілізація ФОП не є підставою для скасування підприємницького статусу ФОП, тобто підстав для припинення його підприємницької діяльності немає. Отже, у разі призову на військову службу ФОП може уповноважити іншу особу на ведення свого бізнесу. та надати довіреність такій особі для представництва третім особам. Довіреність має бути нотаріально посвідчена!

Звільнення ФОП від ПДФО на період військової служби

ФОП на загальній системі оподаткування на весь період військової служби звільняються від обов'язку нарахування, сплати та подання податкової звітності з ПДФО щодо своєї підприємницької діяльності. Це передбачено у п. 25 підрозд. 10 розд. XX ПКУ: якщо у ФОП є наймані працівники, яким заробітна плата нараховується уповноваженою особою, то така особа повинна нараховувати й утримувати ПДФО із доходів працівників та інших фізосіб, але фактичну сплату цієї суми ПДФО до бюджету буде проводити ФОП після демобілізації. Податок на доходи фізичних осіб, що був нарахований та утриманий уповноваженою особою з таких виплат фізичним особам, сплачується до бюджету демобілізованою самозайнятою особою протягом 180 календарних днів з першого дня її демобілізації без нарахування штрафних і фінансових санкцій.

Пільги з єдиного податку

ФОП-платник єдиного податку також має право на пільги з цього податку на період військової служби. Крім того, він не повинен подавати під час військової служби звітність з єдиного податку.

Але ФОП-платникам єдиного податку 1 та 2 групи потрібно звернути увагу на наступне. Можлива ситуація, коли податкова буде продовжувати нараховувати авансові внески з єдиного податку 1 чи 2 групи й під час військової служби ФОП. Адже інформація про те, що ФОП не здійснює діяльність у зв’язку із мобілізацією у податкової відсутня. Для того, щоб податкова не нараховувала ФОПу податкові зобов’язання з єдиного податку та варто повідомити свою податкову про те, що ФОП призваний на військову службу. Для цього слід подати:

- заяву про відсутність можливості виконання податкових обов'язків;

- копію військового квитка, де вказано про призов ФОП на військову службу.

Пільги з єдиного соціального внеску

Відповідно до п. 9 прим. 2 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ «Про мобілізаційну підготовку та мобілізацію» із змінами та доповненнями (далі – Закон № 3543), платники єдиного внеску, зокрема, фізичні особи – підприємці (крім електронних резидентів (е-резидентів), призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, на весь строк їх військової служби звільняються від виконання своїх обов’язків, визначених п. 2 ст. 6 Закону № 2464, якщо вони не є роботодавцями.

Чи потрібно повідомляти податкову про те, що ФОП призваний на військову службу?

Так, це варто зробити, адже на весь період служби для ФОП діє мораторій на застосування штрафів та пені з ЄСВ.

Податковим кодексом України передбачено, що протягом 10 днів після мобілізації необхідно надіслати до податкового органу копію військового квитка або копію іншого документа із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період.

Радимо ФОП самостійно надіслати до ДПІ за своєю податковою адресою копію військового квитка із супровідним листом, де повідомити про дату свого призову на військову службу.

А як бути зі сплатою ЄСВ за найманих працівників?

У цьому питанні діє п. 92 розділу VIII Закону про ЄСВ. На період служби ФОП звільняється від сплати ЄСВ та подання звітності щодо таких працівників.

Але зверніть увагу! Уповноважена особа, яка здійснюватиме нарахування працівникам заробітної плати, повинна буде також нараховувати ЄСВ на суму зарплати. Але сплачувати ЄСВ до бюджету уповноважена особа не зобов’язана, оскільки у п. 92 розділу VIII Закону про ЄСВ окремо вказано, що ЄСВ, нарахований уповноваженою особою, сплачується до бюджету ФОП після демобілізації.

Строк сплати ЄСВ, нарахованого на заробітну плату найманих працівників ФОП за період його військової служби сплачується протягом 180 календарних днів з першого дня демобілізації ФОП. При цьому ні штрафи, ні пеня не нараховуються. Також Закон передбачає, що вже після демобілізації ФОП має подати звітність про суми ЄСВ, нарахованого на заробітну найманих працівників уповноваженою особою. Штрафні санкції за несвоєчасне подання звітності при цьому не нараховуються.

Обережно, шахраї!

Відділ власної безпеки Головного управління ДПС України у Миколаївській області звертає увагу на те, що на території області діють шахраї, які представляючись керівниками Державних податкових інспекцій у Миколаївській області вимагають грошові кошти у суб’єктів господарювання або провокують на інші незаконні дії.

У зв’язку з чим, закликаємо керівників господарювання бути пильними та не піддаватися на провокації лжепрацівників ДПС у Миколаївській області, а у разі надходження подібних дзвінків, повідомляти за номером

102 – УМВС

(0512)50-19-13 – ГУ ДПС у Миколаївській області

Та звертаємо увагу на те. що Державна податкова служба при здійсненні повноважень дотримується вимог чинного законодавства України та працює виключно в правовому полі.

Адміністрація Первомайської ДПІ

До уваги платників податків!

Змінено місця обліку та обслуговування платників

податків Миколаївщини

Головне управління ДПС у Миколаївській області повідомляє, що з 01 січня 2025 року у зв’язку із реорганізацією державних податкових інспекцій Миколаївської області з урахуванням наказу ДПС України від 07.10.2024 № 747 «Про затвердження переліку державних податкових інспекцій», розпорядження ГУ ДПС у Миколаївській області від 26.12.2024 № 27-р «Щодо зміни місця обліку платників», змінено місця обліку та обслуговування платників податків Миколаївської області.

3 метою забезпечення повноти та достовірності реєстраційних та облікових даних платників податків, подання податкової звітності, якісного обслуговування платників податків та надання адміністративних послуг надаємо переліки діючих платників податків, стосовно яких змінюється місце обліку у зв’язку із реорганізацією державних податкових інспекцій Головного управління ДПС у Миколаївській області.

Пропонуємо врахувати зазначену інформацію під час подання звітності до контролюючих органів у 2025 році.

Актуальний перелік місць обліку можна переглянути за покликанням: https://tax.gov.ua/data/files/503409.xls

До уваги платників, які перебувають на

спрощеній системі оподаткування!

Законом України від 04.12.2024 № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» передбачено, що платники, які перебувають на спрощеній системі оподаткування з 01.01.2025 сплачують військовий збір.

Для його сплати відкрито бюджетні рахунки:

юридичним особам (III група) - за кодом класифікації доходів бюджету 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (III група)»;

фізичним особам - підприємцям (платникам єдиного податку) - за кодом класифікації доходів бюджету 11011700 «Військовий збір, що підлягає сплаті фізичними особами - підприємцями, які перебувають на спрощеній системі оподаткування».

Реквізити зазначених рахунків розміщено на головній сторінці вебпорталу ДПС за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv

До уваги платників податків!

Е-повідомлення про помилкову сплату

ГУ ДПС у Миколаївській області повідомляє, що з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску в електронному кабінеті платника податків розроблено та впроваджено новий сервіс «Е-повідомлення».

Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі Вхідні/вихідні документи / Вхідні / Повідомлення електронне інформаційне повідомлення про помилкову сплату платежів та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву про перерахування коштів в електронному форматі.

В інформаційному повідомленні про помилкову сплату платежів за формою J/F14900 зазначаються реквізити платіжної інструкції, а саме код територіального органу ДПС, код територіальної громади, код та назва платежу, дата, номер та сума платіжної інструкції, бюджетний або небюджетний рахунок ІВАN.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою - платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info ТАХ».

До уваги суб’єктів господарювання, які здійснюють діяльність у сфері виробництва, оптової та роздрібної торгівлі підакцизними

товарами та зберігання пального

З 27 липня 2024 року набрав чинності Закон України від 18.06.2024 №3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах та пального».

Відповідно до пункту 1 розділу XIII «Прикінцеві положення» Закону №2817, розділ УІІ «Ліцензування» Закону №3817 набирає чинності та вводиться в дію з 01 січня 2025 року (крім пунктів 22, 23, 25 частини другої статті 46 «Припинення дії ліцензії на право провадження відповідного виду господарської діяльності», якою встановлено підстави для прийняття органом ліцензування рішення про припинення дії ліцензії на право провадження відповідного виду господарської діяльності, і статті 49 «Порядок інформування суб’єктів господарювання про вартість ліцензії на право провадження відповідних видів господарської діяльності».

Пунктом 6 розділу XIII «Прикінцеві положення» Закону №3817 регламентовано дії суб’єктів господарювання щодо здійснення господарської діяльності починаючи з дня введення воєнного стану в Україні та до дня набрання чинності Законом №3817 (далі - у визначений пунктом 6 період).

Зокрема, суб’єкт господарювання, який починаючи з дня воєнного стану в Україні до дня набрання чинності Законом №3817 (до 27.07.2024 року!) здійснював господарську діяльність на підставі ліцензії на право провадження відповідного виду господарської діяльності, строк дії якої закінчився у цей період, та який не отримав нової ліцензії на право провадження такої діяльності зобов’язаний:

протягом трьох місяців, наступних за місяцем, в якому Закон №3817 набрав чинності (до 01,11.2024 року!), подати заяву про отримання нової ліцензії на право провадження відповідного виду господарської діяльності у порядку, визначеному Законом №481;

сплатити не сплачені протягом зазначеного періоду чергові платежі за ліцензію на право провадження відповідного виду господарської діяльності, у тому числі за період з дня закінчення строку дії раніше виданої/наданої ліцензії - до останнього дня третього місяці, наступного за місяцем, в якому набрав чинності Закон № 3817, або до дня отримання нової ліцензії.

Суб’єкт господарювання, який у визначений пунктом 6 період (до 27.07,2024 року!) здійснював господарську діяльність на підставі ліцензії на право провадження відповідного виду господарської діяльності, строк дії якої не закінчився у такий період, але за якою не сплачено чергові платежі, зобов’язаний протягом трьох місяців, наступних за місяцем, в якому набрав чинності Закон №3817 (до 01.11.2024 року!). сплатити не сплачені протягом зазначеного періоду чергові платежі за ліцензію на право провадження відповідного виду господарської діяльності.

Крім цього повідомляємо, що частиною 13 пункту 1 статті 45 Закону №3817 встановлено, що підставою для прийняття органом ліцензування рішення про відмову у наданні ліцензії на право провадження відповідного виду господарської діяльності є наявність інформації, що заявник на дату подання заяви на отримання ліцензії не пройшов електронну ідентифікацію онлайн в електронному кабінеті з дотриманням вимог Закону України "Про електронну ідентифікацію та електронні довірчі послуги" або не здійснює листування з контролюючим органом через електронний кабінет або контролюючим органом прийнято заяву про відмову отримувати документи через електронний кабінет.

У зв’язку з вищезазначеним, звертаємо увагу на необхідність до 01 січня 2025 року пройти електронну ідентифікацію онлайн в електронному кабінеті та подати заяви щодо здійснення листування з контролюючим органом через електронний кабінет суб’єктами господарювання, які здійснюють діяльність у сфері виробництва, оптової та роздрібної торгівлі підакцизними товарами та зберігання пального.

Ознайомитися з більш детальною інформацією щодо змін в законодавстві можна за посиланням: https://tax.gov.ua/media-tsentr/novini/808956.html.

До уваги суб’єктів господарювання, які здійснюють діяльність у сфері виробництва, оптової та роздрібної торгівлі підакцизними товарами та зберігання пального

З 27 липня 2024 року набрав чинності Закон України від 18.06.2024 №3817-ЕХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу. алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах та пального».

Відповідно до пункту 1 розділу XIII «Прикінцеві положення» Закону №2817, розділ УІІ «Ліцензування» Закону №3817 набирає чинності та вводиться в дію з 01 січня 2025 року (крім пунктів 22, 23, 25 частини другої статті 46 «Припинення дії ліцензії на право провадження відповідного виду господарської діяльності», якою встановлено підстави для прийняття органом ліцензування рішення про припинення дії ліцензії на право провадження відповідного виду господарської діяльності, і статті 49 «Порядок інформування суб’єктів господарювання про вартість ліцензії на право провадження відповідних видів господарської діяльності».

Пунктом 6 розділу XIII «Прикінцеві положення» Закону №3817 регламентовано дії суб’єктів господарювання щодо здійснення господарської діяльності починаючи з дня введення воєнного стану в Україні та до дня набрання чинності Законом №3817 (далі - у визначений пунктом 6 період).

Зокрема, суб’єкт господарювання, який починаючи з дня воєнного стану в Україні до дня набрання чинності Законом №3817 (до 27.07.2024 року!) здійснював господарську діяльність на підставі ліцензії на право провадження відповідного виду господарської діяльності, строк дії якої закінчився у цей період, та який не отримав нової ліцензії на право провадження такої діяльності зобов'язаний:

протягом трьох місяців, наступних за місяцем, в якому Закон №3817 набрав чинності (до 01.11.2024 року!), подати заяву про отримання нової ліцензії на право провадження відповідного виду господарської діяльності у порядку, визначеному Законом №481;

сплатити не сплачені протягом зазначеного періоду чергові платежі за ліцензію на право провадження відповідного виду господарської діяльності, у тому числі за період з дня закінчення строку дії раніше виданої/наданої ліцензії - до останнього дня третього місяці, наступного за місяцем, в якому набрав чинності Закон № 3817, або до дня отримання нової ліцензії.

Суб’єкт господарювання, який у визначений пунктом 6 період (до 27.07.2024 року!) здійснював господарську діяльність на підставі ліцензії на право провадження відповідного виду господарської діяльності, строк дії якої не закінчився у такий період, але за якою не сплачено чергові платежі, зобов'язаний протягом трьох місяців, наступних за місяцем, в якому набрав чинності Закон №3817 (до 01.11.2024 року!), сплатити не сплачені протягом зазначеного періоду чергові платежі за ліцензію на право провадження відповідного виду господарської діяльності.

Крім цього повідомляємо, що частиною 13 пункту 1 статті 45 Закону №3817 встановлено, що підставою для прийняття органом ліцензування рішення про відмову у наданні ліцензії на право провадження відповідного виду господарської діяльності є наявність інформації, що заявник на дату подання заяви на отримання ліцензії не пройшов електронну ідентифікацію онлайн в електронному кабінеті з дотриманням вимог Закону України "Про електронну ідентифікацію та електронні довірчі послуги” або не здійснює листування з контролюючим органом через електронний кабінет або контролюючим органом прийнято заяву про відмову отримувати документи через електронний кабінет.

У зв'язку з вищезазначеним, звертаємо увагу на необхідність до 01 січня 2025 року пройти електронну ідентифікацію онлайн в електронному кабінеті та подати заяви щодо здійснення листування з контролюючим органом через електронний кабінет суб'єктами господарювання, які здійснюють діяльність у сфері виробництва, оптової та роздрібної торгівлі підакцизними товарами та зберігання пального.

Ознайомитися з більш детальною інформацією щодо змін в законодавстві можна за посиланням.

Шановні платники податків !!!

З метою забезпечення достовірності інформації в базах даних ДПС, звертаємось до Вас стосовно приведення у відповідність основного виду діяльності юридичної особи та фізичної особи - підприємця, заявленого при державній реєстрації (згідно Класифікації видів економічної діяльності ДК 009:2010 Національного класифікатора України) (далі - КВЕД ДК 009:2010), фактичному виду діяльності, що здійснюється суб’єктом господарювання.

Слід відмітити, що Класифікація видів діяльності КВЕД ДК 009:2010 затверджена наказом Держспоживстандарту України від 11.10.2010 №457 із змінами та доповненнями (далі - Наказ №457).

Абзацом другим розділу 1 Наказу №457 визначено, що основне призначення Класифікації видів економічної діяльності - визначити та кодувати основні та другорядні види економічної діяльності юридичних осіб, відокремлених підрозділів юридичних осіб, фізичних осіб - підприємців. Другорядні види економічної діяльності - це будь-які інші (крім основного) види економічної діяльності.

Основний вид економічної діяльності - це вид діяльності суб’єкта, на який припадає найбільший внесок у валову додану вартість (або інший визначений критерій).

Звертаємо Вашу увагу, що внесення змін до облікових даних юридичних осіб та фізичних осіб - підприємців у контролюючих органах здійснюється на підставі відомостей з Єдиного державного реєстру, згідно із Законом України від 15.05.2003 №755- IV «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань» та відповідно до статей 64 та 66 Податкового кодексу України.

З повагою, ГУ ДПС у Миколаївській області!

Як отримати довідку про відсутність заборгованості з платежів?

Головне управління ДПС у Миколаївській області повідомляє, шо Наказом Міністерства фінансів України віл 03.09.2018 №733 затверджено «Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи» (далі - Порядок ЛУ733).

Так. відповідно до Порядку №733. Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі - Довідка), формується з урахуванням наявності відсутності податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або іншої заборгованості за основним та неосновними місцями обліку платника (за формою згідно з додатком 1 до Порядку №733).

Для отримання Довідки необхідно подати заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи за формою згідно з додатком 2 до Порядку №733.

Заява подається платником (на його вибір):

- у паперовій формі - до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу;

- в електронній формі - на адресу уповноваженого органу через приватну частину Електронного кабінету, розміщеного на офіційному вебпорталі ДПС.

Заява складається з обов’язковим посиланням на відповідний нормативно- правовий акт. яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб'єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка надається платнику безоплатно.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом п'яти робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Строк дії Довідки становить десять календарних днів з дати її формування. З’ Довідці обов'язково зазначається термін її дії.

За наявності у платника за даними інформаційно-телекомунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, платнику готується лист (у довільній формі) з вмотивованою відмовою щодо надання Довідки.

Довідку в електронній формі платник отримує у приватній частині Електронного кабінету.

Звертаємо увагу, що вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється після ідентифікації особи із використанням кваліфікованого електронного підпису.

Головне управління ДПС у Миколаївській області

Програмні реєстратори розрахункових операцій (ПРРО) (презентація)

Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» відновлено положення щодо відповідальності суб’єктів господарювання за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон), - зокрема, з 1 жовтня 2023 року у разі встановлення контролюючими органами факту непроведення розрахункових операцій через РРО/ПРРО з фіскальним режимом роботи, будуть застосовуватись фінансові санкції, передбачені п. 1 ст. 17 Закону.

Умовою дотримання законодавства у сфері застосування РРО/ПРРО є реєстрація РРО та/або ПРРО в контролюючому органі.

Процедури реєстрації РРО/ПРРО встановлені порядками, затвердженими наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій», зареєстрованим у Міністерстві юстиції України 05.07.2016 за № 918/29048 тут. Ці процедури максимально спрощені, враховують специфіку роботи РРО та ПРРО і здійснюються за заявницьким принципом.

Подати до контролюючого органу заяву для реєстрації РРО можна в електронній або паперовій формі, для реєстрації ПРРО – виключно в електронній формі.

ДПС запропоновано бізнесу безоплатне програмне рішення (ПРРО), що призначене для реєстрації розрахункових операцій та пристосоване для операційних систем Android, iOS, Windows, Web. Це програмне рішення розміщено у відкритому доступі на відповідних цифрових платформах.

Перехід від застосування РРО до застосування ПРРО або навпаки здійснюється через процедуру скасування реєстрації та реєстрацію відповідного РРО чи ПРРО.

Форми для реєстрації ПРРО та інструкції щодо їх заповнення знаходяться тут.

ДПС пропонує до застосування безоплатне ПРРО від ДПС, функціонал якого відповідає законодавчим вимогам, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок користувача.

ПРРО від ДПС, як і всі інші ПРРО, підлягає реєстрації в контролюючому органі.

Завантажити ПРРО від ДПС можна НА ОФІЦІЙНОМУ САЙТІ ДПС.

До уваги користувачів програмних реєстраторів розрахункових операцій!

з 01.08.2023 забороняється робота ПРРО в режимі офлайн, якщо таким ПРРО не отримано діапазон фіскальних номерів, сформованих фіскальним сервером ДПС, які присвоюються розрахунковим документам ПРРО, що працює в режимі офлайн.

Поширені ПИТАННЯ

- Де ознайомитись з відеоматеріалами щодо безпосередньої роботи з ПРРО (внесення номенклатури товарів, формування квитанції тощо)?

Актуальні матеріали щодо реєстрації та використання безкоштовного ПРРО, включаючи роз’яснення, інструкції користувачів та відеоуроки, розміщено на банері «Програмні РРО» https://tax.gov.ua/baneryi/programni-rro/.

- Необхідність генерації і електронного підпису фізичної особи - підприємця і електронної печатки.

Суб’єкт господарювання самостійно приймає рішення щодо електронного засобу ідентифікації, який він буде застосовувати в ПРРО – удосконалений/кваліфікований електронний підпис або удосконалена/кваліфікована електронна печатка.

В залежності від обраного засобу суб’єкт господарювання надсилає до ДПС повідомлення про надання інформації щодо кваліфікованих/удосконалених сертифікатів відкритих ключів, які застосовуються в ПРРО за формою № 5-ПРРО (J/F1391802), у тому числі щодо особи, якій надані повноваження проводити розрахункові операції.

Дані сертифікатів електронних підписів та/або печаток, що використовуються ПРРО, вносяться до Реєстру ПРРО.

Для успішної реєстрації пРРО треба знати та мати:

- електронний підпис і пароль до нього;

- електронну пошту та контактний телефон;

- адресу місця ведення діяльності (згідно договору оренди або адресу згідно права власності, або користування). Якщо ФОП не має оренди, то пРРО реєструється на адресу реєстрації ФОПа;

- тип об’єкта оподаткування – магазин, салон, офіс, майстерня тощо;

- назву вашої торгової точки, магазину або салону тощо;

- дані касира (якщо такий є), його електронний підпис та пароль. Оскільки програмний РРО, на відміну від апаратного, потребує ідентифікації касирів.

Тому, перш ніж почати сам процес реєстрації пРРО, його власник має подати повідомлення про об’єкти оподаткування, об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою 20-ОПП (Наказ Міністерства фінансів України №462 від 22.04.2014 року “Про внесення змін до Порядку обліку платників податків і зборів”, додаток 10) з інформацією про господарську одиницю, де реєстратор буде застосовуватись. Подається повідомлення до податкової за основним місцем обліку ФОП, незалежно від того, де знаходиться магазин, офіс або кафе.

Наступний етап – встановлення програмного забезпечення (безкоштовне від ДПА та платне від приватних виробників) на будь-який зручний пристрій, який є в наявності – комп’ютер, смартфон або планшет, який має підключення до мережі Internet. *Це має бути окремий гаджет, оскільки користуватися ним в особистих потребах ви не зможете.

Після встановлення програмного забезпечення необхідно зареєструвати програмний РРО відповідно до Порядку реєстрації. Згідно з вимогами вказаного Порядку, до Реєстру реєстраторів розрахункових операцій вносять:

- дані про програмний РРО;

- відомості про суб’єкта господарювання та його господарські одиниці, де застосовуються такі ПРРО;

- дані сертифікатів електронних підписів і / або печаток, які використовуються у цих ПРРО (інформація про касирів).

Для реєстрації ПРРО складається Заява про реєстрацію програмного РРО за ф. № 1-ПРРО. Заява подається виключно в електронній формі на фіскальний сервер засобами Електронного кабінету або Єдиного вікна подання електронної звітності.

Фіскальним сервером здійснюється автоматизована обробки заяви, за результатами якої ПРРО реєструється або формується відмова у його реєстрації. У разі успішної реєстрації кожному ПРРО автоматично формується і присвоюється фіскальний номер, який є унікальним числовим порядковим номером реєстраційного запису в Реєстрі ПРРО, який не змінюється при перереєстрації ПРРО та зберігається за ПРРО до дати скасування його реєстрації. Інформація про присвоєний фіскальний номер надходить платнику податків у 2-й квитанції, сформованій за результатами успішної обробки заяви за ф. № 1-ПРРО. *1-ша квитанція має засвідчити успішну обробку вашої Форми 20-ОПП.

Датою реєстрації ПРРО є дата формування фіскального номера ПРРО. Реєстрація ПРРО скасовується на підставі заяви за формою № 1-ПРРО з відміткою “Скасування реєстрації” або на підставі Повідомлення про виявлення несправності ПРРО за формою № 2-ПРРО з відмітками “несправність” або “крадіжка пристрою чи компрометація ключа”.

Реєстрація програмного РРО: які дії?За допомогою особистого ключа або інших способів електронної ідентифікації заходимо до приватної частини Е-кабінету, який розміщено за посиланням: https://cabinet.tax.gov.ua/login

КРОК 1, підготовчий: Заповнити, підписати та відправити Форму 20-ОПП.

Поки чекатимете на відповідь від податкової, можна не гаяти часу та заповнити (“створити”) Заяву про реєстрацію за формою 1-ПРРО, де буде вказана особиста інформація та дані про РРО – тип (стаціонарний, пересувний, каса самообслуговування, інтернет-торгівля) і т.п.

КРОК 2: Знаходимо та створюємо електронний документ за формою № 1-ПРРО (J/F1316602) «Заява про реєстрацію програмного реєстратора розрахункових операцій» (за основним місцем обліку суб’єкта господарювання як платника податків). Інструкцію щодо коректного заповнення та подання форм можна завантажити на сайті ДПС за посиланням. *Але цю заяву ми не подаємо допоки не отримаємо сповіщення, що наша Форма 20-ОПП прийнята (має прийти 1-ша квитанція).

КРОК 3: Після внесення та перівки всіх необхідних даних, зберігаємо, підписуємо та направляємо заявку на обробку.

Через короткий проміжок часу перевіряємо отримання 2-ої квитанції про обробку Заяви, та у разі успішної обробки у квитанції, отримуємо: «Документ прийнято» «Інформація – ПРРО “Назва каси” з локальним номером “Номер каси” призначено фіскальний номер “Фіскальний номер ПРРО”.

КРОК 4, фінальний: Подання Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) форма № 5-ПРРО (J/F1391802). Іншими словами, це заява, яка містить дані про касирів (осіб, яким делеговане право підпису електронних документів).

Для цього потрібно зайти на сайт https://acskidd.gov.ua – Кваліфікований надавач електронних довірчих послуг, у тому числі для програмних РРО (КНЕДП). Детальну інструкцію з завантаження сертифікатів з інформаційного ресурсу КНЕДП та отримання даних для заповнення графи 3 «Ідентифікатор ключа суб’єкта» Повідомлення дивіться тут.

Як бачите, якщо бути уважними та мати всі необхідні дані, реєстрацію можна пройти менше, ніж за півдня.

І які б міфи про РРО/пРРО ще не вигадували, насправді ви отримаєте значні переваги для вашого бізнесу від його застосування. Насамперед, це:

- оптимізація роботи підприємства

- ведення обліку товарів (інвентаризація без зупинки продажів)

- формування звітності за будь-який період

- сканування штрих-коду для отримання ціни товару з бази даних

- фіксування дати, часу та деталей розрахункової операції , (контроль продажів і касира), підрахунок будь-яких податків та знижок, программа лояльності тощо.

Покрокова інструкція реєстрації ПРРО

1. Обрати програмне забезпечення. На порталі ДПСУ у відповідному розділі банеру «Програмні РРО» розміщені безкоштовні програмні РРО.

2. Отримати кваліфікований електронний підпис (КЕП) для відповідальної особи. На веб-порталі КЕП ДПС розміщено роз’яснення та зразки заповнення документів.

3. Зареєструвати господарську одиницю, де буде використовуватись ПРРО. Повідомити ДПС про такий об’єкт оподаткування шляхом подання повідомлення за формою № 20-ОПП.

4. Подати Заяву про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (форма J/F 1316604) або декілька заяв – за потреби. Заяву в електронній формі подають засобами Електронного кабінету або засобами Єдиного вікна подання електронної звітності. Заява про реєстрацію реєстратора розрахункових операцій

5. Зареєструвати касира на фіскальному сервері. Реєстрація касира здійснюється шляхом подання Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (форма J/F1391802) через Електронний кабінет платника або будь-яке інше програмне забезпечення із зазначенням ідентифікатора ключа.

6. Ввести в ПРРО перелік товарів.

7. Службовий документ про відкриття/закриття зміни створюється на ПРРО автоматично з присвоєнням локального номеру та направляється до фіскального серверу ДПС. Реєструється сервером шляхом присвоєння номера, який є номером зміни. Номер зміни повідомляється особі, яка відкриває зміну на ПРРО, у відповіді фіскального сервера. На одному ПРРО може бути відкрита одночасно тільки одна зміна. При цьому дозволяється відкрити нову зміну за умови закриття попередньої.

8. Закрити робочу зміну. Для цього формується фіскальний звітний чек/фіскальний звіт.

ХТО ЗОБОВ’ЯЗАНИЙ ВИКОРИСТОВУВАТИ РРО У 2023 РОЦІ

Юридические услугиБЛОГФОПХто зобов’язаний використовувати РРО у 2023 році

Питання про застосування розрахункового реєстратора операції (РРО) особливо гостро стояло у 2021 році, адже обов’язок у його застосуванні покладався на більшість ФОпів вже з 2022 року, а штрафи за порушення цього обов’язку були значними. Проте введення воєнного стану в Україні внесло свої корективи. АО “Бачинський та партнери” відповідає на найбільш поширені запитання про використання РРО (ПРРО).

ЩО ТАКЕ РРО (ПРРО)?

Зрозумілою мовою РРО – це пристрій, що зберігає інформацію про розрахунки за товари, роботи чи послуги, що здійснюються за його допомогою, а також передає цю інформацію відповідним фіскальним органам.

До РРО можуть зокрема відноситися: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп’ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

ПРОФЕСІЙНА ЮРИДИЧНА КОНСУЛЬТАЦІЯ

Наші спеціалісти нададуть професійну консультацію.

Станом на сьогодні існує 2 види РРО:

- Апаратний – звичний для всіх касовий апарат з різними характеристиками.

- Програмний (позначається як ПРРО) – програмне забезпечення, що можна встановити на будь-який гаджет (комп’ютер, планшет та навіть телефон), яке виконує функцію реєстратора операцій

ЩО КРАЩЕ РРО ЧИ ПРРО?

РРО має дещо меншу швидкість обслуговування, ніж ПРРО. Водночас, РРО є автономним пристроєм, який самостійно друкує паперові чеки, а для ПРРО потрібен інший пристрій, на якому ви якого будете його використовувати ( для прикладу комп’ютер) та окремо принтер, на якому за необхідності буде здійснюватися друк. Але до одного принтера можна підключити кілька пристроїв, на яких встановлено ПРРО. За обслуговування РРО потрібно щомісячно здійснювати оплату, а за обслуговування ПРРО платити не потрібно. Звичайний РРО може використовуватися 72 години без зв’язку, а ПРРО не більше 36 годин та не більше не більше 168 годин на місяць. Для реєстрації РРО потрібно дещо більше часу (приблизно 5 днів), а для реєстрації ПРРО потрібно всього 1-2 дні.

КОМУ ОБОВ’ЯЗКОВО ВИКОРИСТОВУВАТИ РРО (ПРРО)?

Використання РРО (ПРРО) є обов’язковим для:

- ФОПів 2, 3 та 4 групи, незалежно від виду діяльності та обсягу доходу.

- ФОПів на загальній системі оподаткування.

Але все ж існують винятки підприємців, для яких використання РРО (ПРРО) не є обов’язковим, які ми розглянемо далі.

Консультація юриста

ДЛЯ КОГО НЕ ПОТРІБНО ВИКОРИСТОВУВАТИ РРО (ПРРО)?

РРО (ПРРО) не потрібно використовувати:

- ФОПам на 1 групі.

- ФОПам на 2, 3, 4 групі, які торгують в селі за наступних умов:

– Річний обсяг доходу на один структурний підрозділ (пунктів продажу товарів) не більше 1,09 млн в рік;

– Не в одному торговельному об’єкті з підакцизними товарами;

– Не ведуть дистанційну торгівлю;

– Місцевими радами не прийняте рішення про обов’язкове застосування РРО.

- Бізнесу, що здійснює продаж води, молока, квасу, олії та живої риби з автоцистерн, цистерн, бочок та бідонів; страв та безалкогольних напоїв у їдальнях і буфетах навчальних закладів.

- Бізнесу, що здійснює продаж проїзних, перевізних документів, білетів державних лотерей.

- Бізнесу, який в місцях отримання товарів (послуг) контрагентами не здійснюють готівкових розрахунків (склади, місця зберігання товарів, оптова торгівля тощо).

- Бізнесу, який при здійсненні розрахунків за послуги виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

- Бізнесу, що здійснює продаж у кіосках, з лотків та розносок газет, журналів та інших видань, листівок, конвертів, знаків поштової оплати, якщо питома вага такої продукції становить понад 50 відсотків загального товарообігу (і відсутній продаж підакцизних товарів).

Крім цього, якщо операція не є розрахунковою (не проводиться з використанням готівки, платіжних карток, платіжних чеків), РРО (ПРРО) також не потрібне, наприклад з розрахункового рахунку на розрахунковий рахунок (IBAN, E-banking); через касу банку або термінал самообслуговування (IBOX тощо).

ЯК ЗАРЕЄСТРУВАТИ КАСОВИЙ АППАРАТ ДЛЯ ФОП ?

Команда АО “Бачинський та партнери” наводить алгоритм дій, який відображає порядок реєструвати РРО:

Консультація юриста

- Купівля (оренда/лізинг) РРО.

- Укладення договору з центром сервісного обслуговування (ЦСО) (їх адреси повідомляє продавець РРО).

- Подання до ДПС за місцем реєстрації (через кабінет платника або фізично) наступного пакету документів:

- заява про реєстрацію РРО за формою 1-РРО;

- копія документа про придбання/отримання РРО;

- копія документа про право власності (або користування) на приміщення, де буде розміщено РРО і, відповідно, буде здійснюватись господарська діяльність;

- копія паспорта (формуляра) РРО та копія паспорта модема (у разі застосування зовнішнього модема);

- копія договору суб’єкта господарювання з ЦСО про технічне обслуговування та ремонт РРО.

- Отримання довідки 2-РРО від ДПС і звернення до ЦСО протягом 3 робочих днів. Якщо буде прострочений строк, тоді необхідно повторити дії, зазначені в пунктах 1-3.

- Перевести РРО у фіскальний режим роботи (потрібно ввести відповідний фіскальний номер до фіскальної пам’яті РРО, опломбувати РРО в ЦСО).

- ЦСО вводить РРО в режим експлуатації та направляє в ДПС документи, пов’язані із введенням РРО в експлуатацію.

- Не пізніше наступного робочого дня з дати отримання цих документів ДПС реєструє РРО та видає реєстраційне посвідчення за довідкою № 3-РРО.

Як зареєструвати ПРРО ?

Зареєструвати ПРРО доволі легко. Необхідно через електронний кабінет платника податків подати заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316604). В ній потрібно зазначити локальний номер ПРРО.

Цього ж або наступного дня ви отримаєте рішення про реєстрацію ПРРО з присвоєнням фіскального номера або відмову в реєстрації.

Звертаємо Вашу увагу, що після реєстрації ПРРО потрібно ще також через електронний кабінет подати заяву № 5-ПРРО для реєстрації осіб, відповідальних за касу.

ЯКІ ЗМІНИ РРО В ПЕРІОД ВОЄННОГО СТАНУ?

Попри дію воєнного стану, необхідність застосування РРО (ПРРО) не скасували. Так, якщо відповідно до вимог закону, ви зобов’язані використовувати РРО (ПРРО), то такий обов’язок діє і в умовах воєнного стану. Щоправда, на певні поступки законодавець в частині застосування РРО (ПРРО) все ж пішов.

Найважливіше, на що потрібно звернути увагу, це те, що штрафи за невикористання РРО в період воєнного стану не застосовуються. Єдиний виняток, коли штрафи за порушення законодавства про РРО будуть застосовуватися – це реалізація підакцизних товарів (наприклад алкоголю, тютюну). Інших винятків немає, штрафи не будуть застосовуватися як до юридичних осіб, так і до фізичних осіб підприємців і незалежно від того чи на території провадження господарської діяльності проходили активні бойові дії, чи ні та незалежно від виду порушення (від відсутності РРО взагалі до неподання звітності).

Крім цього тепер (на час дії воєнного стану) можна використовувати ПРРО офлайн без підключення до інтернету понад встановленні законом обмеження, тобто більше 168 годин на місяць.

Якщо у вас виникають будь-які запитання, пов’язані із використанням РРО, АО “Бачинський та партнери” з задоволенням надасть кваліфіковану правову допомогу щодо цього питання. Вас також може зацікавити: кримінальна відповідальність за булінг в школі.

Класичний та програмний РРО: у чому відмінності?

Ще з 01.08.2020 року поряд з традиційними РРО можна застосовувати програмні РРО (програму, яка встановлюється на комп’ютер, смартфон, планшет або інший гаджет).

Який РРО обрати? Нижче пропонуємо порівняльні характеристики традиційних та програмних РРО.

|

|

Програмний РРО |

Класичний РРО |

|

Визначення |

Програмний РРО – програмний, програмно-апаратний або програмно-технічний комплекс у вигляді технологічного та/або програмного рішення, що використовується на будь-якому пристрої та в якому фіскальні функції реалізовані через фіскальний сервер контролюючого органу і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з торгівлі валютними цінностями в готівковій формі та/або реєстрації кількості проданих товарів (наданих послуг), операцій з приймання готівки для подальшого переказу. Отже, програмний РРО – це програма, яка може бути встановлена на будь-який гаджет (смартфон, планшет, ноутбук тощо). |

РРО – пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг), операцій з приймання готівки для подальшого переказу. До реєстраторів розрахункових операцій відносяться: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо. Тобто, класичний (апаратний) РРО - це пристрій. |

|

Вартість придбання |

Контролюючий орган забезпечує безкоштовне програмне рішення для використання суб’єктом господарювання. Також, за бажанням, можна придбати відповідне програмне забезпечення за кошти у розробників ПРРО. |

Касові апарати та програмно-технічні комплекси придбаваються за власні кошти суб’єкта господарювання. |

|

Z-звіти (фіскальний звітний чек) |

Потрібно щоденно засобами ПРРО створювати у електронній формі фіскальні звітні чеки та подавати їх до фіскального сервера засобами телекомунікації. При цьому, Z-звіти генеруються автоматично (такі налаштування є в програмі). |

Потрібно щоденно друкувати на РРО (за виключенням автоматів з продажу товарів (послуг) фіскальні звітні чеки у разі здійснення розрахункових операцій. |

|

Робота у разі виходу з ладу РРО або відсутності електроенергії |

На період відсутності зв’язку між програмним РРО та фіскальним сервером ДПС проведення розрахункових операцій здійснюється в режимі офлайн. Такий режим може тривати не більше 36 годин. У цей період створюються електронні розрахункові документи, яким присвоюються фіскальні номери із діапазону фіскальних номерів, сформованих фіскальним сервером ДПС. Суб’єкт господарювання може використовувати такі фіскальні номери не більше 168 год. протягом календарного місяця. На період виходу з ладу програмного РРО проведення розрахункових операцій не здійснюється до моменту усунення несправностей. Також можна користуватись зареєстрованим резервним РРО. |

На період виходу з ладу РРО та здійснення його ремонту або у разі тимчасового, не більше 7 робочих днів, відключення електроенергії проведення розрахункових операцій здійснюється з використанням книги обліку розрахункових операцій та розрахункової книжки або із застосуванням належним чином зареєстрованого резервного РРО. |

|

Касовий чек |

Можна видавати, як паперовий, так і електронний чек, який можна надсилати покупцю на його електронну пошту, месенджери (за бажанням), або - в форматі QR-коду. Фактично, продавець може надати платнику QR-код, за яким останній ідентифікує свій чек. |

Касовий чек надається покупцям у паперовому вигляді. |

|

Реєстрація РРО |

Після того, як платник скачає з сайту ДПС безкоштовне ПЗ або придбає незалежну програму та встановить на свій пристрій, йому необхідно буде зареєструвати цей програмний РРО. Реєстрація програмного РРО буде здійснюватися платником податків у електронному вигляді через Єдине вікно подання звітності. Через Єдине вікно буде подаватися форма 1-ПРРО з інформацією про користувача даного програмного РРО, у відповідь буде присвоєно фіскальний номер програмному РРО та включено його до відповідної бази даних. При реєстрації на кожний програмний РРО буде надано набір фіскальних номерів, які потім будуть присвоюватися кожному чеку по факту видачі їх в режимі офлайн. |

Реєстрація РРО здійснюється у податковому органі за основним місцем обліку суб'єкта господарювання як платника податків, у паперовому або електронному вигляді (для реєстрації потрібно обмінятися близько 8 формами). У разі відсутності підстав для відмови в реєстрації РРО приймається рішення про реєстрацію РРО, формується та резервується фіскальний номер РРО в інформаційній системі та видається суб'єкту господарювання довідка про резервування фіскального номера РРО. Протягом трьох днів з дати надсилання до ЦСО довідки про резервування фіскального номера суб'єкт господарювання повинен забезпечити переведення РРО у фіскальний режим роботи (внесення фіскального номера до фіскальної пам'яті РРО, персоналізацію та опломбування РРО в ЦСО). Для завершення процедури реєстрації РРО суб'єкт господарювання до закінчення терміну дії довідки про резервування фіскального номера надає до фіскального органу копію довідки про опломбування РРО та акт введення в експлуатацію РРО. |

Звісно, висновки щодо використання апаратного чи програмного РРО кожен платник податків робить особисто, і це добре, адже "переваги" і "недоліки" – це суб'єктивні речі. Але для переважної більшості цінними є час та зусилля, які витрачаються для досягнення необхідного результату. Використання ПРРО збереже Ваш час, допоможе зекономити кошти, зробить Ваш бізнес більш гнучким та інноваційним.

За якою ставкою ЄП платника третьої групи буде зареєстрована

новостворена ФОП, яка протягом 10 календарних днів з дня її

державної реєстрації подала дві заяви про застосування спрощеної

системи оподаткування щодо застосування ставки 5 відс. доходу, а

потім 2 відс. доходу (або навпаки)?

Відповідно до п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-УІ зі змінами та доповненнями порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку, зокрема, третьої групи здійснюється відповідно до підпунктів 298.1.1 - 298.1.4 п. 298.1 ст. 298 ПКУ.

Форма заяви про застосування спрощеної системи оподаткування затверджена наказом Міністерства фінансів України від 16.07.2019 № 308.

Підпунктом 298.1.1 п. 298.1 ст. 298 встановлено, що для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси Заяву.

Заява подається за вибором платника податків, якщо інше не передбачено ПКУ, в один з таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) надсилається поштою з повідомленням про вручення та з описом вкладення;

3) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» зі змінами та доповненнями та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» зі змінами та доповненнями.

4) державному реєстратору під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи - підприємця. Відповідна Заява або відомості передаються до контролюючих органів у порядку, встановленому Законом України від 15 травня 2003 року № 755-ІУ «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань» зі змінами та доповненнями.

Зареєстровані в установленому законом порядку суб’єкти господарювання' (новостворені), які протягом 10 днів з дня державної реєстрації подали Заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації (абзац другий п.п. 298.1.2 п. 298.1 ст. 298 ПКУ).

У разі включення податку на додану вартість до складу єдиного податку у відповідності до п.п. 2 п. 293.3 ст. 293 ПКУ відсоткова ставка єдиного податку для платників третьої групи встановлюється у розмірі 5 відс. доходу.

Водночас, п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ встановлено, що тимчасово, з 01 квітня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України, положення розд. XIV ПКУ застосовуються з урахуванням таких особливостей:

платниками єдиного податку третьої групи можуть бути фізичні особи - підприємці, до яких не застосовується обмеження, зокрема, щодо обсягу доходу (абзац перший п.п. 9.1 п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ);

відсоткова ставка єдиного податку для платників єдиного податку третьої групи, які використовують особливості оподаткування, встановлені п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ, встановлюється у розмірі 2 відс. доходу, визначеного відповідно до ст. 292 ПКУ (п.п. 9.4 п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ);

новоутворені суб’єкти господарювання, які бажають обрати спрощену систему оподаткування з урахуванням особливостей оподаткування, встановлених п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ, подають Заяву за загальною процедурою, передбаченою ПКУ (абзац четвертий п.п. 9.9 п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ).

Згідно з п.п. 9.8 п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ для обрання або переходу на спрощену систему оподаткування платником з особливостями, встановленими п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ, суб’єкт господарювання подає до контролюючого органу Заяву. При цьому до Заяви не додається розрахунок доходу за попередній календарний рік.

Суб’єкт господарювання вважається платником єдиного податку третьої групи з особливостями, встановленими п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ:

з 01 квітня 2022 року - у разі подання Заяви до 01 квітня 2022 року;

з наступного робочого дня після подання Заяви — у разі подання Заяви починаючи з 01 квітня 2022 року.

Зареєстровані в установленому законом порядку суб’єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали Заяву про обрання спрощеної системи оподаткування з урахуванням особливостей оподаткування, встановлених п. 9 підрозд. 8 розд. XX «Перехідні положення» ПКУ, вважаються платниками єдиного податку третьої групи з дня їх державної реєстрації.

Враховуючи те, що нормами ПКУ для новоствореної фізичної особи - підприємця передбачено подання протягом 10 днів з дня її державної реєстрації Заяви щодо реєстрації платником єдиного податку третьої групи як за ставкою 5 відс. доходу так і за ставкою 2 відс. доходу, то така особа, яка протягом 10 днів з дня її державної реєстрації подала дві Заяви щодо застосування ставки 5 відс. доходу, а потім 2 відс. доходу (або навпаки), буде зареєстрована платником єдиного податку третьої групи за ставкою, зазначеній в Заяві, яка подана останньою.

У Первомайському ЦОПі платники отримали понад 3 тис адміністративних послуг

За січень - квітень 2023 року працівниками Первомайського ЦОПу надано представникам бізнесу та громадянам понад 3057 адміністративних послуг. Зокрема, в електронному вигляді платники отримали 631 послуг, решта 2426 - безпосередньо в ЦОПі.

Найбільша кількість наданих адмінпослуг - це видача картки платника податків та внесення до паспорта громадянина України даних про реєстраційний номер облікової картки платника податків з Державного реєстру фізичних осіб-платників податків. З початку 2023 року надано понад 1727 таких послуг.

Серед адміністративних послуг також користуються попитом послуги: з реєстрації платника єдиного податку - 136; з надання витягу з реєстру платника єдиного податку - 320; з надання відомостей з Державного реєстру фізичних осіб - платників податків про суми/джерела виплачених доходів та утриманих податків - 657; з надання довідки про доходи - 18. Крім того, платникам податків надано 33 послуги, пов’язаних з реєстрацією РРО, книг обліку РО, розрахункових книжок.

Звертаємо увагу, що адміністративні послуги податкової можна отримати онлайн. Зокрема, процес подання звітності суттєво полегшує електронне звітування через електронний сервіс «Електронний кабінет платника». За допомогою меню «Листування з ДПС» приватної частини Електронного кабінету (http://cabinet.tax.gov.ua) платники податків мають можливість надіслати лист (запит, звернення тощо) до відповідного органу ДПС у форматі рсК (обмеження 2 МБ).

Також, на допомогу платникам на порталі ДПС України розміщені відеоуроки з детальним роз’ясненнями як користуватися електронними сервісами ДПС: https://www.tax.gov.ua/media-tsentr/videogalereva/videouroki/"

При перевищенні обсягу доходу платники єдиного податку зобов’язані перейти на загальну систему оподаткування

Фахівці Первомайської ДПІ ГУ ДПС у Миколаївській області роз’яснюють, які дії ФОП - платника ЄП у разі перевищення обсягу доходу, визначеного для платника ЄП відповідної групи.

Відповідно до п. 293.8 ст. 293 Податкового кодексу України ставки, встановлені п. 293.3 - 293.5 ст. 293 ПКУ, застосовується з урахуванням таких особливостей:

платники єдиного податку першої групи, які у календарному кварталі перевищили обсяг доходу, визначений для таких платників у п. 291.4 ст. 291 ПКУ, з наступного календарного кварталу за заявою переходять на застосування ставки єдиного податку, визначеної для платників єдиного податку другої або третьої групи, або відмовляються від застосування спрощеної системи оподаткування. Такі платники до суми перевищення зобов’язані застосувати ставку єдиного податку у розмірі 15 відсотків. Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу;

платники єдиного податку другої групи, які перевищили у податковому (звітному) періоді обсяг доходу, визначений для таких платників у п. 291.4 ст. 291 ПКУ, в наступному податковому (звітному) кварталі за заявою переходять на застосування ставки єдиного податку, визначеної для платників єдиного податку третьої групи, або відмовляються від застосування спрощеної системи оподаткування. Такі платники до суми перевищення зобов’язані застосувати ставку єдиного податку у розмірі 15 відсотків. Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу;

платники єдиного податку третьої групи (фізичні особи - підприємці), які перевищили у податковому (звітному) періоді обсяг доходу, визначений для таких платників у п. 291.4 ст. 291 ПКУ, до суми перевищення застосовують ставку єдиного податку у розмірі 15 відс., а також зобов’язані у порядку, встановленому главою 1 розд. XIV ПКУ, перейти на сплату інших податків і зборів, встановлених ПКУ. Заява подається не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу.

Задекларована праця = трудові і соціальні права

Працювати за трудовим договором - вигідно!

З моменту укладення трудового договору ви - найманий працівник, який має трудові права й соціальні гарантії.

У разі хвороби ви все одно отримуєте зарплату.

За кожного задекларованого працівника роботодавець сплачує єдиний соціальний внесок (ЄСВ). Це ваша гарантія на випадок хвороби, нещасного випадку, пов’язаного з роботою, чи професійного захворювання.

У разі втрати працездатності ви отримаєте грошові виплати, які компенсують вам втрату заробітку через хворобу.

Сплата ЄСВ лише з частини заробітної плати значно зменшує розмір допомоги. Якщо ваша праця офіційно не оформлена, на допомогу годі розраховувати. Хіба що роботодавець виплатить її з власної волі.

Головне управління ДПС у Миколаївській області повідомляє, що Законом України від 30.06.2021 року №1591-IX «Про платіжні послуги» створено умови для переходу української платіжної інфраструктури на міжнародний стандарт обміну платіжними повідомленнями ISO 20022, який є основою функціонування європейських платіжних систем.

З метою врегулювання механізму сплати податків, зборів, платежів єдиного внеску в умовах дії міжнародного стандарту ISO 20022 затверджено наказ МФУ від 22.03.2023 №148 «Про затвердження Порядку заповнення реквізиту «призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів(передоплати), грошової застави, а також у разі їх повернення», набирає чинності з 01 квітня 2023 року.

Також, одночасно для всіх платників запроваджено перехідний період, який надає можливість до 01 липня 2023 року при сплаті податків, зборів, платежів єдиного внеску використовувати і старий формат реквізиту «Призначення платежу» (наказ МФУ від 24.07.2015 року №666 втрачає чинність 01 липня 2023 року).

Цим наказом передбачено, що платники під час сплати податків, зборів, платежів, єдиного внеску з 01 липня 2023 року використовують виключно структурований формат реквізиту «Призначення платежу», який включає заповнення тільки двох обов’язкових полів, а саме «Код виду сплати» та «Додаткова інформація запису» (це не стосується платників єдиного рахунку).

Враховуючи вищевикладене надаємо Перелік кодів видів сплати, які використовуються платниками, згідно з додатком 1 до Порядку, затвердженого наказом №148:

Перелік кодів видів сплати, які використовуються платниками

|

Код виду сплати |

Назва коду виду сплати |

|

058 |

Проведення взаєморозрахунків з погашення податкового боргу (у тому числі штрафних санкцій, пені) та/або розстрочених (відстрочених) сум грошових зобов’язань або податкового боргу |

|

101 |

Сплата суми податків, зборів, платежів, єдиного внеску |

|

117 |

Сплата коштів платником податків, щодо якого відкрито провадження у справі про банкрутство |

|

121 |

Сплата адміністративного штрафу |

|

125 |

Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів |

|

128 |

Сплата грошових зобов’язань / сум єдиного внеску, визначених за результатами камеральної перевірки підрозділами, що здійснюють адміністрування платежів (фізичні особи) |

|

130 |

Сплата грошових зобов’язань, визначених за результатами камеральних перевірок підрозділами, що здійснюють адміністрування платежів (юридичні особи) |

|

131 |

Сплата грошових зобов’язань, визначених за результатами документальної/ фактичної перевірки підрозділами, що здійснюють контрольно-перевірочні заходи |

|

136 |

Сплата грошових зобов’язань, визначених територіальними органами ДПС за результатами роботи підрозділів по роботі з податковим боргом |

|

140 |

Сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску / грошових зобов’язань |

|

145 |

Сплата розстрочених (відстрочених) сум |

|

200 |

Сплата зобов’язання за спеціальним дозволом на користування надрами |

|

278 |

Сплата суми акцизного податку, яка обчислюється при отриманні марок акцизного податку |

|

350 |

Авансові платежі (передоплата) та грошова застава |

|

354 |

Сума грошових зобов’язань, визначених митними органами за результатами документальних перевірок та у зв’язку з неподанням в установлений строк митної декларації |

|

355 |

Сплата коштів у рахунок погашення податкового боргу зі сплати митних платежів |

|

356

|

Сплата коштів у рахунок погашення податкового боргу зі сплати митних платежів у міжнародних правовідносинах |

|

357 |

Сплата коштів гарантами за виданими гарантіями у разі невиконання платником, відповідальним за сплату митних платежів, обов’язку щодо сплати митних платежів |

|

358 |

Сплата штрафу за порушення митних правил |

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні / небюджетні / єдиний / депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками згідно з додатком 1 до цього Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Приклади заповнення реквізиту «Призначення платежу»

|

№ прикладу |

Напрям сплати |

Реквізит «Призначення платежу»

|

|

|

Код виду сплати

|

Додаткова інформація запису |

||

|

1. |

податкове зобов’язання з податку на прибуток за I квартал 2022 року |

101 |

податок на прибуток |

|

2. |

податкове зобов’язання з рентної плати за користування радіочастотним ресурсом України за лютий 2022 року, ліцензія |

101 |

рентна плата за користування радіочастотним ресурсом |

|

3. |

сплата єдиного внеску, нарахованого на суму заробітної плати за першу половину лютого 2022 року |

101 |

єдиний внесок, нарахований на суму заробітної плати за першу половину лютого 2022 року |

|

4. |

сплата податкового боргу з податку на прибуток |

140 |

податковий борг з податку на прибуток |

|

5. |

погашення заборгованості з єдиного внеску |

140 |

заборгованість з єдиного внеску |

Сплата податку, збору, платежу та єдиного внеску здійснюється платником безпосередньо, а у випадках, передбачених законодавством, – податковим агентом або представником платника.

Звертаємо увагу, що пунктом 19.2 статті 19 розділу І Податкового кодексу України від 02.12.2010 № 2755-VI визначено, що представниками платника податків визнаються особи, які можуть здійснювати представництво його законних інтересів та ведення справ, пов'язаних із сплатою податків, на підставі закону або довіреності. Довіреність, видана платником податків - фізичною особою на представництво його інтересів та ведення справ, пов'язаних із сплатою податків, має бути засвідчена відповідно до чинного законодавства.

Додаток з ЄСВ до декларації ФОПів-працівників: коли подавати, а коли - ні?

Фізособи-«єдинники» I - III груп, які мають основне місце роботи та за яких роботодавцем сплачено ЄСВ у розмірі не меншому від мінімального страхового внеску за всі календарні місяці звітного періоду, Додаток 1 до Декларації не заповнюють та не подають

Первомайська ДПІ ГУ ДПС у Миколаївській й області інформує, що фізичні особи-підприємці, у тому числі ті, які обрали спрощену систему оподаткування, які мають основне місце роботи, звільняються від сплати за себе єдиного внеску на загальнообов'язкове державне соціальне страхування (далі - єдиний внесок) за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску (відповідно до частини шостої ст. 4 Закону України від 08 липня 2010 року №2464-VI "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування", із змінами та доповненнями .

Такі особи можуть бути платниками єдиного внеску за умови самостійного визначення за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску, бази нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом №2464. Водночас сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Фізичні особи - підприємці - платники єдиного податку I - III груп подають у складі податкової декларації платника єдиного податку - фізичної особи - підприємця, затвердженої наказом Міністерства фінансів України від 19 червня 2015 року №578, додаток 1 "Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску" .

У розд. 9 Додатка 1 в графі 2 в рядках у розрізі окремого календарного місяця звітного періоду відображаються суми нарахованого доходу застрахованих осіб та у графі 4 розраховуються суми нарахованого єдиного внеску. Загальна сума нарахованого єдиного внеску за звітний період зазначається у рядку "Усього" графи 4 розд. 9 Додатка 1. Значення рядка "Усього" графи 4 розд. 9 Додатка 1 переноситься до рядка 21 "Сума єдиного внеску, яка підлягає сплаті на небюджетні рахунки, за даними звітного (податкового) періоду" розд. VII Декларації.

Згідно з приміткою 8 до Декларації Додаток 1 не подається та не заповнюється фізичними особами - підприємцями - платниками єдиного податку I - III груп за умови дотримання ними вимог, визначених частинами четвертою та шостою ст. 4 Закону №2464, що дають право на звільнення таких осіб від сплати за себе єдиного внеску. Такі особи можуть подавати Додаток 1 виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування.

Враховуючи зазначене, фізичні особи - підприємці - платники єдиного податку I - III груп, які мають основне місце роботи, та за яких роботодавцем сплачено єдиний внесок у розмірі не менше мінімального страхового внеску за всі календарні місяці звітного періоду, Додаток 1 до Декларації не заповнюють та не подають.

Якщо роботодавцем у звітному періоді єдиний внесок нараховувався та сплачувався у розмірі менше мінімального страхового внеску (наприклад, у випадках коли працівник працював неповний місяць у зв'язку з прийняттям/звільненням в середині місяця) або не нараховувався та не сплачувався (наприклад, у зв'язку із перебуванням працівника повний місяць у відпустці за свій рахунок), то такі фізичні особи - підприємці зобов'язані самостійно визначити базу нарахування за такі місяці у розмірі не менше мінімальної заробітної плати та відобразити у графі 2 розд. 9 Додатка 1.

Водночас за місяці, за які роботодавцем сплачено єдиний внесок у розмірі не менше мінімального страхового внеску, у графі 2 розд. 9 Додатка 1 в паперовому вигляді проставляються прочерки, в електронному варіанті - поля залишаються незаповненими.

Головний державний інспектор Первомайської ДПІ Світлана Чекрижова

Коли фізособи-«єдинники» при постачанні товарів через інтернет можуть не застосовувати РРО?

За роз'ясненням ДПС, ПРРО або РРО не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок ФОП, крім карткового. У разі розрахунків в інший спосіб (готівкою, платіжною карткою тощо) застосування РРО та або ПРРО є обов’язковим

У підкатегорії 109.04 «ЗІР» зазначено, що відповідно до ст. 2 Закону про РРО розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця.

Таким чином, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, крім карткового, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

Головний державний інспектор Первомайської ДПІ Світлана Чекрижова

Одноразове добровільне декларування – унікальна можливість легалізувати доходи, з яких не були сплачені податки

Вперше громадянам України надано можливість легалізувати свої доходи, з яких раніше не були сплачені податки. З початку вересня стартувала кампанія одноразового (спеціального) добровільного декларування доходів.

Що потрібно знати з цього приводу пояснив начальник Первомайської ДПІ Головного управління ДПС у Миколаївській області Сергій Будурацький представникам засобів масової інформації.

Держава надала громадянам можливість одноразово подати декларацію, задекларувати активи, з яких раніше не були сплачені податки, сплатити одноразовий збір і, таким чином, легалізувати свої доходи, - зазначив Сергій Будурацький.

Спеціальному декларуванню підлягають: валютні цінності, нерухоме майно (земельні ділянки, об’єкти житлової і нежитлової нерухомості), рухоме майно та інші об'єкти (частки (паї) у майні юридичних осіб, інші корпоративні права, майнові права, цінні папери тощо).

Не потребують подання декларації наступні активи:

1) об’єкти нерухомості, що розташовані в Україні:

- квартири, площею до 120 кв. м;

- будинки, площею до 240 кв. м;

- нежитлова нерухомість некомерційного призначення, площею до 60 кв. м.

2) земельні ділянки:

- загальна площа яких не перевищує норми у межах безоплатної передачі (ст. 121 Земельного кодексу України);

3) один транспортний засіб особистого некомерційного використання (легковий автомобіль з об’ємом двигуна до 3000 куб. см та/або вартістю до 400 тис грн, мотоцикл об’ємом двигуна до 800 куб. см);

4) інші активи, сумарна вартість яких не перевищує 400 тисяч гривень станом на дату завершення періоду одноразового (спеціального) добровільного декларування.

Сергій Будурацький звернув увагу, що одноразова декларація подається виключно декларантом в електронній формі через Електронний кабінет ДПС України. Консультацію з питань одноразового декларування громадяни можуть отримати у ЦОП Первомайської ДПІ за адресою :

М.Первомайськ вул..Театральна,18 каб.21 або за телефоном 7-51-78.

Також на веб-порталі ДПС України та субсайті Головного управління ДПС у Миколаївській області розміщено банер «Одноразове добровільне декларування», в якому зібрана вся актуальна інформація з даного питання.

Посадовець нагадав, що одноразове (спеціальне) добровільне декларування триватиме з 01 вересня 2021 року до 01 вересня 2022 року та передбачає сплату збору з одноразового (спеціального) добровільного декларування.

Головний державний інспектор Первомайської ДПІ Світлана Чекрижова

Про одноразове (спеціальне) добровільне декларування

Начальник Первомайьскої ДПІ Головного управління ДПС Миколаївській області Сергій Будурацький надав коментар та роз’яснив, в яких випадках декларант має право подати нову звітну одноразову (спеціальну) добровільну декларацію.

Так, відповідно до пп. 6.3 п. 6 підрозд. 9 прим. 4 розд. XX «Перехідні положення» Податкового кодексу України у період проведення одноразового (спеціального) добровільного декларування відповідно до підрозд. 9 прим. 4 розд. XX «Перехідні положення» Податкового кодексу України декларант має право уточнити інформацію, зазначену у попередньо поданій одноразовій (спеціальній) добровільній декларації, виключно шляхом подання нової Декларації у порядку, визначеному підрозд. 9 прим. 4 розд. XX «Перехідні положення» Податкового кодексу України.

При цьому попередньо подана Декларація, інформація з якої уточнюється, вважається анульованою.

Після завершення періоду проведення одноразового (спеціального) добровільного декларування платник податків має право подати уточнюючий розрахунок до раніше поданої Декларації виключно у випадках, передбачених підрозд. 9 прим. 4 розд. XX «Перехідні положення» Податкового кодексу України.

Також керівник наголосив, що відповідно до п. 11 підрозділу 94 розділу ХХ Кодексу сума збору з одноразового (спеціального) добровільного декларування, визначена в одноразовій (спеціальній) добровільній декларації, вважається узгодженою.

РРО та новий розмір податків: що зміниться для ФОПів у 2022 році

На базі Первомайської ДПІ відбулась робоча зустріч начальника Первомайської ДПІ Сергія Будурацького, фахівців податкової інспекції з представниками бізнесу.

Керівник нагадав, що зміни для ФОПів у 2022 році розпочались вже з 1 січня. Так, набули чинності зміни до Податкового кодексу України щодо обов’язкового використання касових апаратів (або реєстраторів розрахункових операцій (РРО).

Таким чином уже 1 січня 2022 року у своїй діяльності підприємці-платники єдиного податку другої-четвертої груп обов’язково мають використовувати касові апарати – реєстратори розрахункових операцій (РРО) чи програмні реєстратори розрахункових операцій (ПРРО).

За словами експертів, якщо вартість класичних РРО коливається від 2 до 70 тис. грн і вище, то програмний РРО від податкової – безкоштовний.

Тим підприємцям, які вирішили обрати програмні реєстратори розрахункових операцій, податкова створила покрокову відеоінструкцію для завантаження.

На кого не поширюватимуться нововведення

Звільнили від обов’язкового використання касових апаратів лише підприємців, що здійснюють роздрібну торгівлю в селах.

Відповідне рішення уряд ухвалив під час засідання 23 грудня, внісши зміни до постанови Про забезпечення реалізації статті 10 закону України Про застосування РРО у сфері торгівлі, громадського харчування та послуг від 23 серпня 2000 року №1336.

Виключення не застосовуються, якщо:

- одночасно здійснюється реалізація підакцизної продукції;

- одночасно здійснюється дистанційна торгівля;

- сільською радою ухвалене рішення про обов’язкове застосування РРО.

Штрафи за розрахунки без касового апарата

Закон Про застосування РРО у сфері торгівлі, громадського харчування та послуг, зокрема його стаття 17, передбачає штраф у разі проведення розрахункової операції без касового апарата з 1 січня 2022 року:

- 100% від вартості проданих із порушеннями товарів, робіт, послуг (за порушення, вчинене вперше);

- 150% від вартості – за кожне наступне вчинене порушення.

Зміни податків та ставок

У 2022 році зміняться й розміри податків та внесків, що сплачують ФОПи. Це передбачено законом про державний бюджет на 2022 рік.

ЄСВ

Оскільки мінімальна зарплата 1 грудня 2021 року зросла до 6 500 грн, а з 1 жовтня зросте ще на 200 грн – до 6 700 грн, зміниться й розмір єдиного соціального внеску (ЄСВ) (становить 22% від мінімальної зарплати).

Вплине на нарахування податків і прожитковий мінімум для працездатних осіб, який із 1 січня становитиме 2 481 грн, з 1 липня – 2 600 грн, а з 1 грудня – 2 684 грн.

Зважаючи на це, фізичні особи-підприємці в 2022 році сплачуватимуть такі податки:

ФОП перша група

- ЄСВ: із 1 січня – 1 430 грн, із 1 жовтня – 1 474 грн,

- єдиний податок – 248,10 грн (не більше 10% від прожиткового мінімуму для працездатних осіб на 1 січня 2022 року).

ФОП друга група

- ЄСВ: 1 430 грн – з 1 січня і 1 474 грн – з 1 жовтня,

- єдиний податок – 1,3 тис. грн (20% від мінімальної заробітної плати, встановленої на 1 січня 2022 року).

Ставки єдиного податку у відсотках встановлюються сільськими, селищними, міськими радами або радами об’єднаних територіальних громад.

ФОП третя група

- ЄСВ: 1 430 грн – з 1 січня і 1 474 грн – з 1 жовтня,

- Єдиний податок – 5% доходу або 3% доходу та ПДВ.

ФОП загальної системи оподаткування

- ЄСВ: 1 430 грн – з 1 січня і 1 474 грн – з 1 жовтня,

- ПДФО (18%) та військовий збір (1,5%).