До уваги платників податків!

Що робити ФОПу, який отримав повістку про призов на військову службу? Які наслідки для його підприємницької діяльності? Чи повинен він сплачувати податки та ЄСВ під час військової служби?

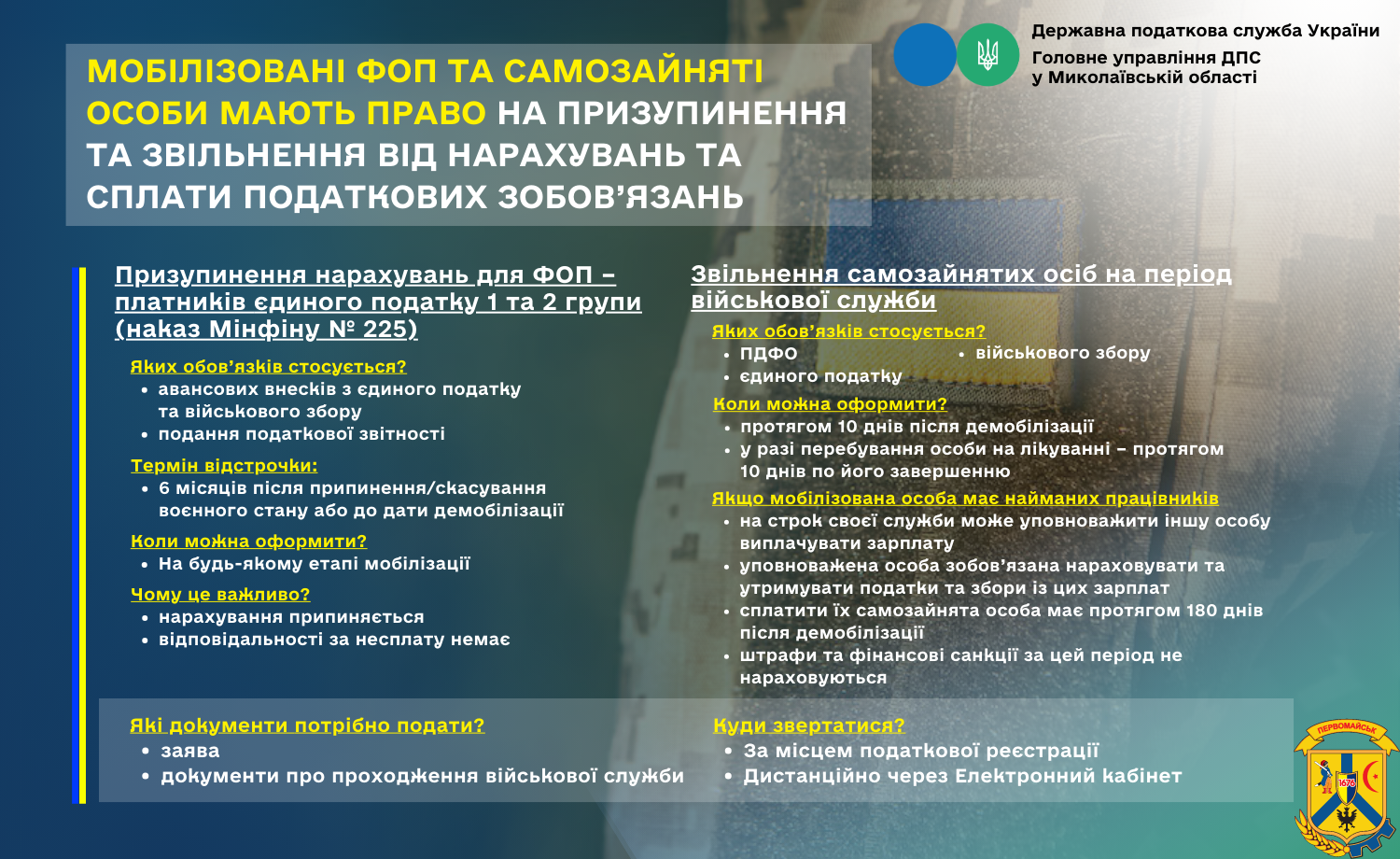

Призов на військову службу не скасовує підприємницький статус ФОП!

Слід звернути увагу, що мобілізація ФОП не є підставою для скасування підприємницького статусу ФОП, тобто підстав для припинення його підприємницької діяльності немає. Отже, у разі призову на військову службу ФОП може уповноважити іншу особу на ведення свого бізнесу. та надати довіреність такій особі для представництва третім особам. Довіреність має бути нотаріально посвідчена!

Звільнення ФОП від ПДФО на період військової служби

ФОП на загальній системі оподаткування на весь період військової служби звільняються від обов'язку нарахування, сплати та подання податкової звітності з ПДФО щодо своєї підприємницької діяльності. Це передбачено у п. 25 підрозд. 10 розд. XX ПКУ: якщо у ФОП є наймані працівники, яким заробітна плата нараховується уповноваженою особою, то така особа повинна нараховувати й утримувати ПДФО із доходів працівників та інших фізосіб, але фактичну сплату цієї суми ПДФО до бюджету буде проводити ФОП після демобілізації. Податок на доходи фізичних осіб, що був нарахований та утриманий уповноваженою особою з таких виплат фізичним особам, сплачується до бюджету демобілізованою самозайнятою особою протягом 180 календарних днів з першого дня її демобілізації без нарахування штрафних і фінансових санкцій.

Пільги з єдиного податку

ФОП-платник єдиного податку також має право на пільги з цього податку на період військової служби. Крім того, він не повинен подавати під час військової служби звітність з єдиного податку.

Але ФОП-платникам єдиного податку 1 та 2 групи потрібно звернути увагу на наступне. Можлива ситуація, коли податкова буде продовжувати нараховувати авансові внески з єдиного податку 1 чи 2 групи й під час військової служби ФОП. Адже інформація про те, що ФОП не здійснює діяльність у зв’язку із мобілізацією у податкової відсутня. Для того, щоб податкова не нараховувала ФОПу податкові зобов’язання з єдиного податку та варто повідомити свою податкову про те, що ФОП призваний на військову службу. Для цього слід подати:

- заяву про відсутність можливості виконання податкових обов'язків;

- копію військового квитка, де вказано про призов ФОП на військову службу.

Пільги з єдиного соціального внеску

Відповідно до п. 9 прим. 2 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ «Про мобілізаційну підготовку та мобілізацію» із змінами та доповненнями (далі – Закон № 3543), платники єдиного внеску, зокрема, фізичні особи – підприємці (крім електронних резидентів (е-резидентів), призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, на весь строк їх військової служби звільняються від виконання своїх обов’язків, визначених п. 2 ст. 6 Закону № 2464, якщо вони не є роботодавцями.

Чи потрібно повідомляти податкову про те, що ФОП призваний на військову службу?

Так, це варто зробити, адже на весь період служби для ФОП діє мораторій на застосування штрафів та пені з ЄСВ.

Податковим кодексом України передбачено, що протягом 10 днів після мобілізації необхідно надіслати до податкового органу копію військового квитка або копію іншого документа із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період.

Радимо ФОП самостійно надіслати до ДПІ за своєю податковою адресою копію військового квитка із супровідним листом, де повідомити про дату свого призову на військову службу.

А як бути зі сплатою ЄСВ за найманих працівників?

У цьому питанні діє п. 92 розділу VIII Закону про ЄСВ. На період служби ФОП звільняється від сплати ЄСВ та подання звітності щодо таких працівників.

Але зверніть увагу! Уповноважена особа, яка здійснюватиме нарахування працівникам заробітної плати, повинна буде також нараховувати ЄСВ на суму зарплати. Але сплачувати ЄСВ до бюджету уповноважена особа не зобов’язана, оскільки у п. 92 розділу VIII Закону про ЄСВ окремо вказано, що ЄСВ, нарахований уповноваженою особою, сплачується до бюджету ФОП після демобілізації.

Строк сплати ЄСВ, нарахованого на заробітну плату найманих працівників ФОП за період його військової служби сплачується протягом 180 календарних днів з першого дня демобілізації ФОП. При цьому ні штрафи, ні пеня не нараховуються. Також Закон передбачає, що вже після демобілізації ФОП має подати звітність про суми ЄСВ, нарахованого на заробітну найманих працівників уповноваженою особою. Штрафні санкції за несвоєчасне подання звітності при цьому не нараховуються.